Perspectiva: Cambiar el modo de pensar para nuestra vejez

Hay un refrán que dice: ”No hay peor ciego que el que no quiere ver”.

De que estoy hablando; del Sistema de Seguridad Social, en concreto el sistema de pensiones en este caso, en Alemania.

“Cuando el rio suena, es que agua lleva”; Cuando los partidos políticos ya están hablando de modificación y de cambio en el sistema de pensiones con nuevas propuestas publicas y privadas de fomento, es mejor escucharlos”.

Sin embargo, mi querido lector, antes de que tomes decisiones sin fundamento, ¿que te parece si leemos juntos los siguientes datos? Deseo que te ayuden a tomar «mejor tus decisiones financieras«.

Sistema de seguridad social.

En cada país entro el llamado estado de bien estar. Se llevo a cabo en base a Leyes, reformas y cálculos nuevos actuariales en lo que conocemos hoy como Seguridad social.

*En España se conoce hoy como “TRLGSS- Texto Refundido de la Ley General de Seguridad Social”.

Cuales son los pilares básicos de la Seguridad social

Mi querido lector, tu y yo somos lo pilares básicos del Sistema Social. Para que el sistema funcione, se basa entre otros factores para el calculo de la esperanza de vida y su natalidad

Matemática y estadística:

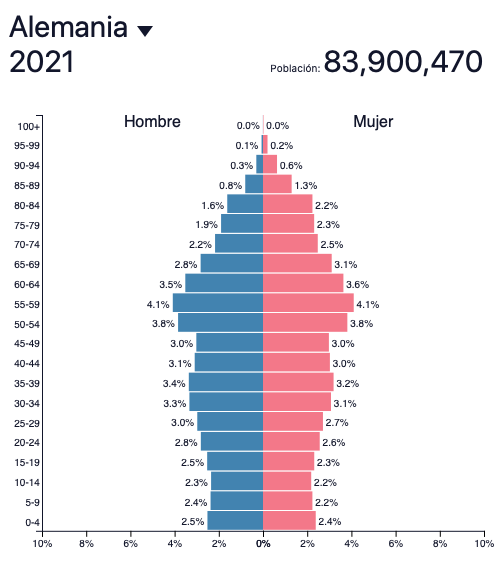

La pirámide de población de Alemania es de contracción:

13.3 % son jóvenes (10 608 878)

66.1 % son adultos (52 725 326)

20.6 % son ancianos(16 431 796)

¿Sabias que?

- Esto significa que es un país muy desarrollado con baja natalidad y mortalidad, con alta esperanza de vida,buena atención médica, y buen sistema educativo.

- Se espera que en 2060 haya un 14% menos de personas de entre 20 y 64 años en la población activa, con una inmigración

- El índice de dependencia de la tercera edad aumenta.

- En 2030, habrá 47 personas en edad de jubilación por cada 100 en edad de trabajar

Solo hace una década

Desde 2012, la edad de jubilación ha ido aumentando gradualmente desde los 65 hasta los 67 años en 2031, y recientemente también se habló de un aumento hasta los 68 años.

Características:

- Las personas mayores ya trabajan con mucha más frecuencia que hace diez años.

- Aumento de la edad de jubilación, *esta evolución se debe también a la mayor cualificación educativa de las personas empleadas.

- Una de cada cuatro personas altamente cualificadas (26 %) en el grupo de edad de 65 a 69 años seguía empleada en 2019, en comparación con solo el 13 % de las personas poco cualificadas.

Fase inactiva;

- Más de un tercio (38 %) de los ocupados de 65 años o más viven principalmente de su actividad profesional.

- Sin embargo, dos tercios de los trabajadores de más edad, su actividad es más bien una fuente adicional de ingresos.

¿Sabias que?

Los autónomos y los trabajadores familiares, en particular, suelen seguir trabajando más allá de los 65 años: el 37% es más de tres veces superior al conjunto de los trabajadores por cuenta ajena (10%).

Una de las razones de que ello suceda es que no existe un seguro de pensiones obligatorio para los autónomos que, de manera inconsciente nos aporte a la caja de pensiones. Este aspecto “casi psicológico” se debería de planificar con un asesor financiero.

Vision de futuro

En 2060 habrá entre 2 y 10 millones de personas menos en la población activa.

El cambio demográfico significa que hay menos personas en edad de trabajar y, por tanto, menos personas en la población activa (empleados y desempleados) para hacer frente a un número creciente de personas en edad de jubilación.

Según esta perspectiva el número de personas en activo (según la definición internacional habitual, de 15 a menos de 75 años) disminuirá entre 2 y 10 millones de aquí a 2060. Esto también significa que cada vez menos personas cotizarán a los fondos de pensiones.

Cambio de mentalidad

Un cambio de mentalidad y una planificación financiera es solo positivo para nosotros, es decir, ¿que positivo podria ser en tus finanzas personales?

- Te sorprendería el efecto de la rentabilidad en un producto finalista sin casi esfuerzo.

- Te sorprenderías el volumen de capital que podemos acumular sin casi esfuerzo.

- Nos podría beneficiar su fiscalidad.

- Podríamos mantener nuestro nivel de vida complementando el sistema social que, con seguridad cobraremos. La pregunta es, ¿cuanto cobraremos y a que edad lo haremos?

Si tu cambio de mentalidad ha llegado, me alegrara ayudarte a ser parte de de tu nuevo futuro financiero.

Santiago Canovas- Educación Financiera