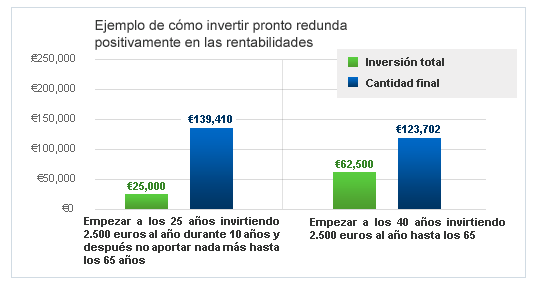

Tiempo para crecer: concédele a tu dinero todo el tiempo que sea posible para crecer. Lo mejor es al menos 10 años, con rentabilidad atractiva. Fijate bien que vehículo de ahorro tomas debido a que no todos los vehículos de ahorro a largo plazo ofrecen lo mismo. A medio plazo, mínimo 5 años, también encontramos una rentabilidad atractiva.

Recuerda que la matemática financiera juega un roll importante y te beneficiarás del efecto de la capitalización compuesta, que es cuando los intereses o rentas de tu capital inicial comienzan a ganar y a crecer también.

Mantén la inversión: Mantén el ahorro pase lo que pase. Por ello tu asesor seguramente te habrá recomendado utilizar un ahorro a corto plazo con poca o nula rentabilidad que es la conocida cuenta bancaria. Durante esos momentos, es posible que las emociones pesen más que las decisiones de deshacer el ahorro, de ahí la importancia de no desviarse de tus objetivos de inversión a largo plazo y poder hacer frente a las circunstancias económicas personales a través de la cuenta bancaria.

La regla de oro: Darle a tu dinero tiempo suficiente para que materialice su potencial.

Invertir pronto compensa: No es tener un gran capital para ahorrar la idea es, tener un capital reducido y construir un gran capital. El tiempo es la gran variable importante. No esta tanto el dinero como el tiempo que tenemos para destinarlo.