Perspectiva; Inflación II, el adversario subestimado de los tipos de interés

Con la vista en la TIR por tener el dinero en cuenta hace que el humor sea cada vez peor. El 0% ha sido la norma durante mucho tiempo. Ahora son cada vez más los ahorradores privados que encuentran un signo menos en su declaración de intereses.

- El Postbank toma, desde el lunes 14.06.2021, un 0,5% de interés negativo del dinero diario de sus nuevos clientes, de todo lo que supere los 25.000 euros.

- Muchos bancos populares y cajas de ahorro también están cobrando ya intereses negativos disfrazados de dinero de depósito.

Así, el antiguo acuerdo con el banco parece no ser válido: los ahorradores le damos nuestro dinero y a cambio obtenemos intereses. Muchos aún recuerdan bien los tipos de interés del 3 o el 4 por ciento. Cómo el dinero se volvió más y más. Pero ¿siempre fue así?

Lamentablemente, no. A menudo se pasa por alto un factor en este cálculo: la inflación. Por ello, los expertos prefieren hablar del tipo de interés real. Son los intereses que quedan después de deducir la inflación.

“Por lo tanto, que su dinero sea menor o mayor depende de cuánto suban los precios.”

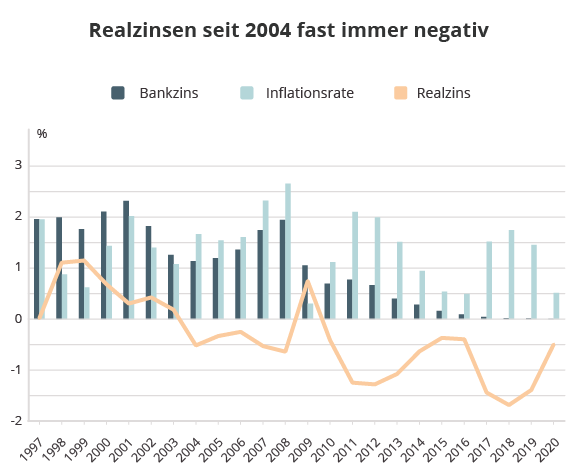

Los tipos de interés reales han sido a menudo negativos

En la historia de la República Federal de Alemania hubo varias fases en las que los tipos de interés reales fueron claramente negativos debido a la elevada inflación.

Por ejemplo;

a-. La crisis de los precios del petróleo a principios de los años 70 provocó un gran aumento de la inflación.

b-.Hasta principios de los años 80, los tipos de interés reales se mantuvieron en negativo, llegando a veces a menos 2 por ciento. Al mismo tiempo, las libretas de ahorro pagaban alrededor del 4%, y la inflación era del 6%.

c-.A principios de los años 90, poco después de la reunificación, los tipos de interés reales también cayeron en territorio negativo durante algunos años debido a la elevada inflación.

Una mirada al pasado más reciente muestra que los tipos de interés reales de la cartilla de ahorro que sustituye al dinero a la vista han estado casi continuamente en números rojos desde 2004, especialmente después de la crisis financiera, cuyas consecuencias todavía sufre la economía de la UE.

El Banco Central Europeo (BCE) ha tomado varias medidas para evitar el colapso de los Estados de la UE financieramente débiles (y, por tanto, del euro), entre ellas seguir reduciendo su tipo de interés principal.

Economía Macro

La teoría económica: Cuando el tipo de interés clave es bajo, los precios suben porque los consumidores gastan y las empresas invierten. Ahorrar no es rentable, sino pedir prestado.

¿Sabias que?

El BCE desea alcanzar una tasa de inflación del 2%. Esta tasa de inflación se considera ideal para la estabilidad económica: no sólo el aumento excesivo de los precios pone en peligro la prosperidad, sino también la caída de estos.

Manténerse relajado e invertir/ahorrar con calma con cultura financiera

Es importante que pienses en la inflación, pero no te dejes preocupar por discusiones -como la actual sobre un mayor incremento de los precios debido a la crisis de Corona-. Los actuales tipos de interés negativos de los bancos son molestos, pero no un desastre. No te dejes llevar por inversiones dudosas sólo porque prometen más intereses.

*Porque mucho peor que los tipos de interés negativos reales es una pérdida total con un proveedor venturoso que promete «bonos de oro» u otras semejanzas. Mi querido lector, el dinero fácil no existe.

A tener en cuenta en esta fase del 2021

- En una cuenta de depósito a la vista o a plazo fijo, hasta 100.000 euros por banco está asegurado. Sin embargo, nos van a cobrar comisiones.

- Para el dinero del que uno puede prescindir a largo plazo, deberíamos de aplicar diferentes modelos de gestión en base a nuestro perfil para, mínimo batir la inflación.

Si aun no tienes asesor financiero, quedo con gusto para ti aquí.

Santiago Canovas – Educación Financiera